Exercice:

Vous êtes employé comme aide comptable par l’entreprise «ALPHA » au capital de 7 000 000 DH. Vous intervenez dans le cadre du traitement des travaux de fin d’exercice 2011, le comptable vous remet les documents et informations suivants :

Remarque :

Remarque :

3.

3.

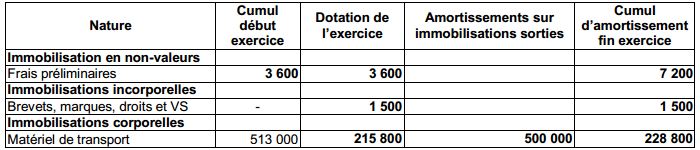

a. Calcul des dotations aux amortissements de 2011

c. Écritures comptables relatives à la régularisation de la cession de VH1.

c. Écritures comptables relatives à la régularisation de la cession de VH1.

Cumul des amortissements = 500 000 x 20% x 60/12 = 500 000

Cumul des amortissements = 500 000 x 20% x 60/12 = 500 000

5.

5.

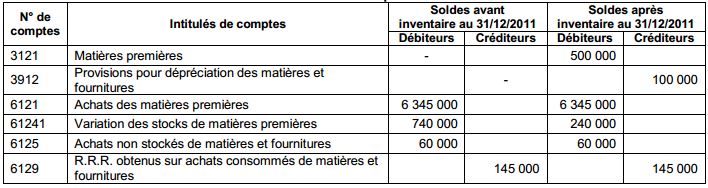

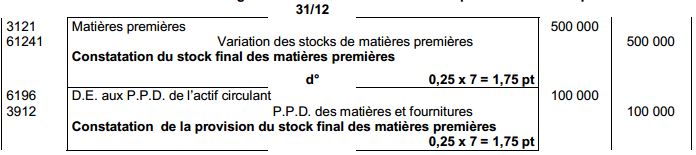

a. Reconstitution des écritures de régularisation du stock des matières premières et de sa provision

b. Présentation schématique du compte 61241

b. Présentation schématique du compte 61241

61241 Variation des stocks de matières ( D = 740 000 , C = 500 000 ); Alors le solde est débiteur de 240 000

7.

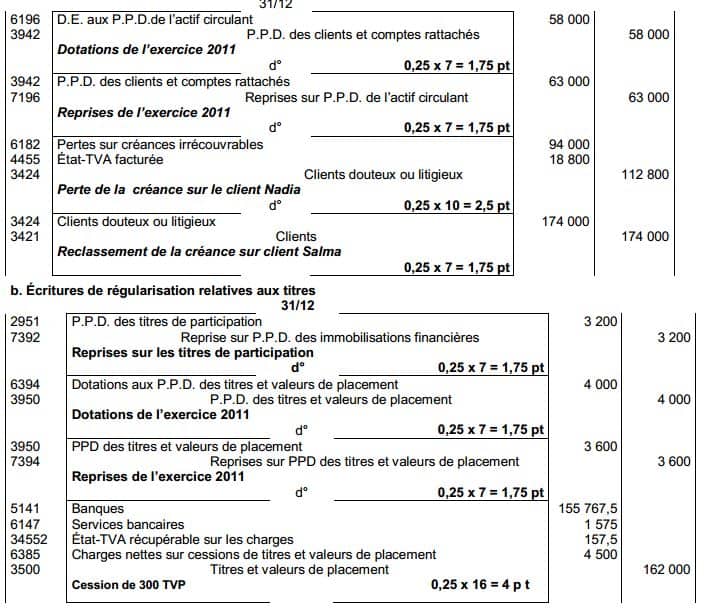

a. Écritures de régularisation relatives aux créances clients

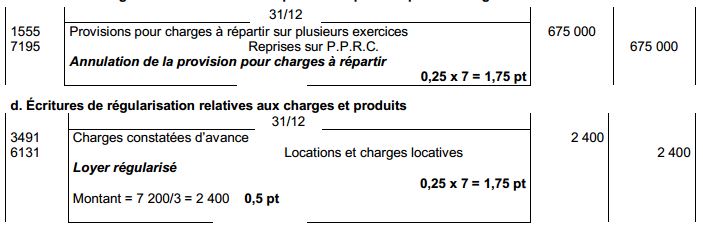

c. Écritures de régularisation relatives aux provisions pour risques et charges

c. Écritures de régularisation relatives aux provisions pour risques et charges

8. Présentation schématique des comptes

8. Présentation schématique des comptes

3500 Titres et valeurs de placement ( D=432 000 , C= 162 000) ==> SD = 270 000

Vous êtes employé comme aide comptable par l’entreprise «ALPHA » au capital de 7 000 000 DH. Vous intervenez dans le cadre du traitement des travaux de fin d’exercice 2011, le comptable vous remet les documents et informations suivants :

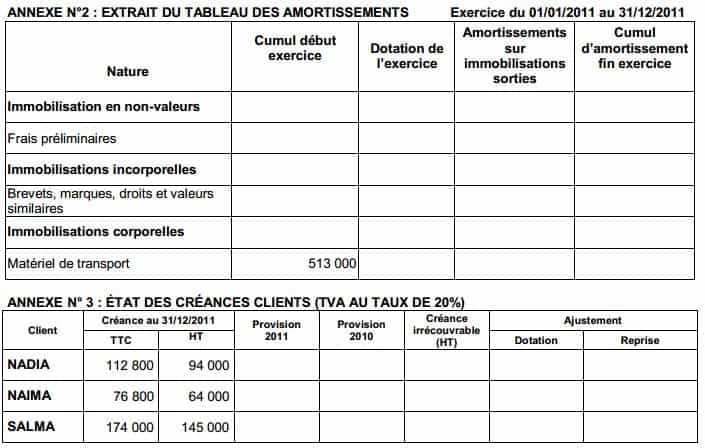

INFORMATIONS RELATIVES AUX IMMOBILISATIONS AMORTISSABLES

1. Frais d’augmentation du capital

L’entreprise avait réalisé, le 02/05/2010, une opération d’augmentation de capital. Les frais engagés à cette date, d’une valeur de 18 000 DH, sont amortissables linéairement sur 5 ans.

2. Logiciel

Le compte « Brevets, marques, droits et valeurs similaires » correspond à un logiciel acquis le 05/10/2011 au coût hors taxes de 24 000 DH. Ce logiciel sera amorti linéairement sur 4 ans.

3. Matériel de transport

a. Informations relatives aux véhicules

b. Extrait du plan d’amortissement du matériel de transport VH2.

INFORMATIONS RELATIVES AUX PROVISIONS ET AUTRES RÉGULARISATIONS

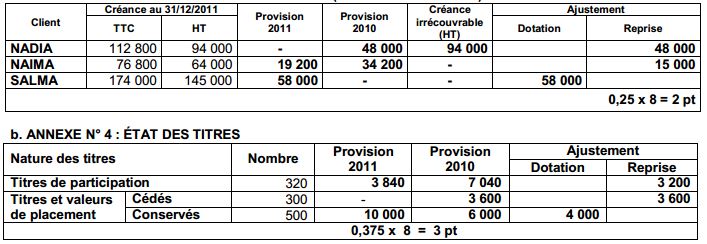

1. État des créances clients (TVA au taux de 20%)

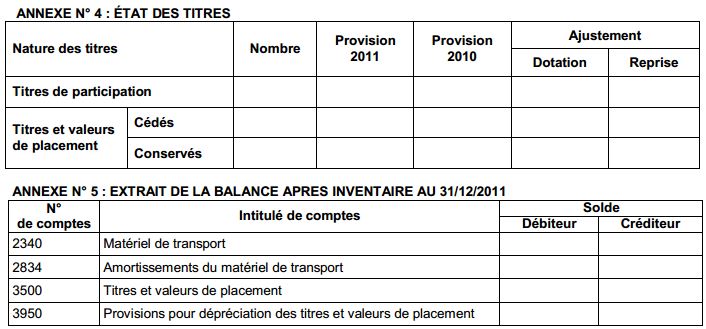

2. État des titres

2. État des titres

Remarque :

Remarque :- Commissions bancaires hors taxes : 1% du prix de cession des titres. TVA au taux de 10%.

- Aucune écriture n’a été passée par le comptable.

3. Stocks:Extrait de la balance des comptes au 31/12/2011

4. Autres régularisations

- Une grosse réparation, liée à l’exploitation, est effectuée en octobre 2011. L’entreprise avait prévu en 2008 de répartir son coût estimé à 675 000 DH sur les exercices 2008, 2009 et 2010.

- Après vérification des écritures comptables, vous avez relevé le paiement d’une quittance de loyer d’un montant de 7 200 DH, relative à un magasin de stockage, pour la période du 01/11/2011 au 31/01/2012.

TRAVAIL À F AIRE

- Calculer :

a. le cumul d’amortissements des frais d’augmentation du capital au 31/12/2010.

b. la valeur d’entrée du matériel de transport VH 2 - Remplir les deux premières lignes de l’extrait du plan d’amortissement du matériel de transport VH2.

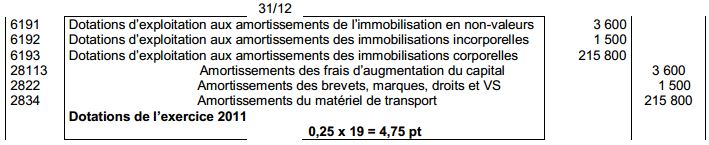

- a. Calculer les dotations aux amortissements de l’exercice 2011.

b. Enregistrer au journal les dotations aux amortissements de l’exercice 2011.

c. Passer au journal l’écriture relative à la sortie du matériel cédé VH1. Justifier par les calculs

d. Présenter, au 31/12/2011, sous la forme schématique le compte : « Matériel de transport ». - Remplir l’extrait du tableau des amortissements (Annexe n° 2)

- a. Reconstituer les écritures de régularisation, passées au 31/12/2011, du stock de matières premières et de sa provision.

b. Présenter, au 31/12/2011, sous la forme schématique le compte « Variation des stocks de matières premières » et donner la signification de son solde.

c. Calculer le montant du poste « 612. Achats consommés de matières et fournitures » - Compléter :

a. l’état des créances clients. (Annexe n° 3)

b. l’état des titres. (Annexe n° 4) - Passer les écritures de régularisation relatives aux :

a. créances clients;

b. titres ;

c. provisions pour risques et charges ;

d. charges et produits. Justifier par les calculs - Présenter, au 31/12/2011, sous la forme schématique les comptes : « Titres et valeurs de placement » et « Provisions pour dépréciation des titres et valeurs de placement ».

- Remplir l’extrait de la balance des soldes après inventaire au 31/12/2011 (Annexe n° 5).

Annexes:

Correction :

1.

a. Cumul d’amortissements des frais d’augmentation du capital

18 000 x 20% = 3 600

b. La valeur d’entrée du matériel de transport VH2

(500 000 x 20% x 51/12) + (VE x 40% x 6/12 ) = 513 000 Alors VE = 440 000

Autre méthode : 88 000 = VE x 40/100 x 6/12 Alors VE = 440 000

2. ANNEXE N° 1 : EXTRAIT DU PLAN D’AMORTISSEMENT DU MATÉRIEL DE TRANSPORT VH2

3.

3.a. Calcul des dotations aux amortissements de 2011

Dotation des frais d’augmentation du capital = 18 000 x 20% = 3 600

Dotation du logiciel = 24 000 x 25% x 3/12 = 1 500

Dotation du logiciel = 24 000 x 25% x 3/12 = 1 500

Dotation du matériel de transport : 215 800

- VH 1 = 500 000 x 20% x 9/12 = 75 000

- VH 2 = 140 800 (voir plan d’amortissement)

b. Écritures comptables relatives aux dotations aux amortissements.

c. Écritures comptables relatives à la régularisation de la cession de VH1.

c. Écritures comptables relatives à la régularisation de la cession de VH1. Cumul des amortissements = 500 000 x 20% x 60/12 = 500 000

Cumul des amortissements = 500 000 x 20% x 60/12 = 500 000

d. Présentation schématique du compte matériel de transport

2340 Matériel de transport (D=940000 C=5000000) ; Alors le solde est débiteur de 440 000

2340 Matériel de transport (D=940000 C=5000000) ; Alors le solde est débiteur de 440 000

4. ANNEXE N°3 : EXTRAIT DU TABLEAU DES AMORTISSEMENTS

5.

5.a. Reconstitution des écritures de régularisation du stock des matières premières et de sa provision

b. Présentation schématique du compte 61241

b. Présentation schématique du compte 6124161241 Variation des stocks de matières ( D = 740 000 , C = 500 000 ); Alors le solde est débiteur de 240 000

Signification du solde : il s’agit d’un déstockage.

c. Calcul des achats consommés des matières et fournitures

612. Achats consommés des matières et fournitures = 6 345 000 + 60 000– 145 000 + 240 000 = 6 500 000

612. Achats consommés des matières et fournitures = 6 345 000 + 60 000– 145 000 + 240 000 = 6 500 000

6.

a. ANNEXE N° 3 : ÉTAT DES CRÉANCES CLIENTS (TVA AU TAUX DE 20%)

a. ANNEXE N° 3 : ÉTAT DES CRÉANCES CLIENTS (TVA AU TAUX DE 20%)

7.

a. Écritures de régularisation relatives aux créances clients

c. Écritures de régularisation relatives aux provisions pour risques et charges

c. Écritures de régularisation relatives aux provisions pour risques et charges 8. Présentation schématique des comptes

8. Présentation schématique des comptes3500 Titres et valeurs de placement ( D=432 000 , C= 162 000) ==> SD = 270 000

3950 P.P.D. des titres et valeurs de placement ( D=3 600 , C= 9 600 + 4 000) ==>SC = 10 000

9. ANNEXE N° 5 : EXTRAIT DE LA BALANCE APRES INVENTAIRE AU 31/12/2011

1 Commentaires

Je suis Абрам Александр un homme d'affaires qui a pu relancer son entreprise de bois d'œuvre mourante grâce à l'aide d'un prêteur envoyé par Dieu connu sous le nom de Benjamin Lee, le consultant en prêts du service de financement Le_Meridian. Suis résident à Iekaterinbourg Екатеринбург. Eh bien, essayez-vous de démarrer une entreprise, de régler votre dette, d'étendre votre entreprise actuelle, d'avoir besoin d'argent pour acheter des fournitures. Avez-vous eu des difficultés à obtenir une bonne facilité de crédit, je veux que vous sachiez que Le_Meridian Funding Service. Est le bon endroit pour résoudre tous vos problèmes financiers parce que je suis un témoignage vivant et je ne peux pas simplement garder cela pour moi lorsque d'autres recherchent un moyen d'être financièrement levé. Je veux que vous contactiez tous ce prêteur envoyé par Dieu en utilisant les détails indiqués dans d'autres pour participer à cette grande opportunité Courriel: lfdsloans@lemeridianfds.com OU WhatsApp / Texte + 1-989-394-3740.

RépondreSupprimer